Le 10 mai, Emmanuel Macron s’est fait décortiquer par quatre économistes une note de l’Institut des politiques publiques sur les impôts payés par les milliardaires français. Notre chroniqueur Bernard Marx s’efforce, modestement, de la décortiquer à son tour.

« L’État comprime et la loi triche,

L’impôt saigne le malheureux ;

Nul devoir ne s’impose au riche »

« L’Internationale », version définitive, 1887

La partie fiscale au menu du dîner de l’Élysée le 10 mai avait été particulièrement copieuse. Avec le rapport de l’un des convives, Jean Pisani-Ferry, sur la lutte pour le climat qui préconise un impôt exceptionnel sur le patrimoine financier des plus fortunés. Et avec le décorticage d’une note de l’Institut des politiques publiques (IPP) qui établit que les ultrariches échappent massivement à l’impôt sur leur revenu.

« Un piège à la con »

Moyennant quoi, la sentence élyséenne est très vite tombée. C’est… pouce vers le bas ! Cachez ces très faibles impôts des très riches que le Président ne saurait voir ! Emmanuel Macron a pris la peine d’affirmer au conseil des ministres suivant qu’« il est important d’éviter le piège à la con du débat sur la fiscalité des riches » et de le faire savoir dans la presse.

"Emmanuel Macron a rendu obscène le fait d'augmenter les impôts."

Pour l'économiste Alain Minc, "c'était une bonne chose de le faire", dans la situation de la France "qui avait besoin de se remettre aux normes d'une économie capitaliste". #le7930Inter pic.twitter.com/yZgwNIiRLG

— France Inter (@franceinter) June 5, 2023

Mais comment qualifier, sinon, a minima, de bête et méchant, le piège dans lequel tombe un président de la République faisant tout son possible pour que le débat sur la fiscalité des riches n’ait pas lieu ? Car, selon ce même Président, ce sont « les dénis de réalité » qui « font le carburant des extrêmes ». On a eu celui sur le progrès social de la retraite à 64 ans. On a celui sur la fiscalité des super riches.

Voyons donc de plus près les faits mis sur la table du débat public, le 6 juin, par les chercheurs[[Laurent Bach, Antoine Bozio, Arthur Guillouzouic, Clément Malgouyres : « Quels impôts les milliardaires paient-ils ? », note de l’IPP publiée le 6 juin 2023.]] de l’IPP.

La progressivité de l’impôt en fonction des capacités contributives des personnes est un pilier de la République et de la démocratie. A fortiori lorsque la dépense publique est mise sous la double tension des besoins des services publics et de la lutte contre le réchauffement climatique. Les chercheurs de l’IPP ont cherché à savoir ce qu’il en est vraiment en France tout en haut de l’échelle des revenus. Et ils ont mobilisé pour cela des données micro-économiques et administratives inédites et anonymisées.

Apparences fiscales trompeuses

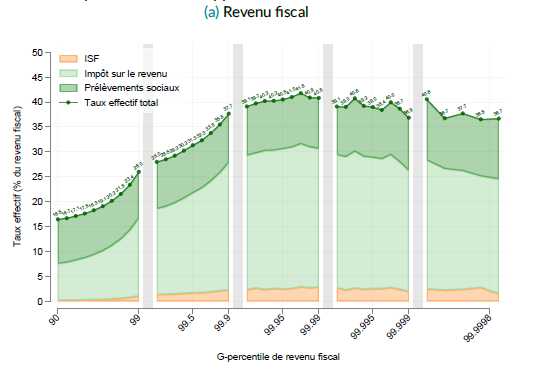

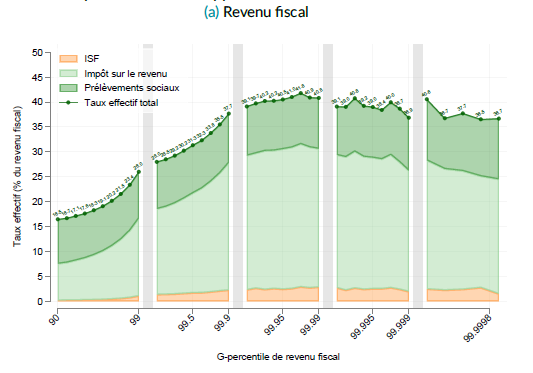

Les chercheurs établissent d’abord le taux d’imposition fiscal direct des 10% de ménages du haut de l’échelle des revenus, en distinguant successivement parmi ceux-ci les 1% les plus riches (378 000 ménages) puis les 1‰, les 1‱ et finalement les 75 ménages du haut de l’échelle.

Le taux d’imposition est calculé en rapportant les impôts payés directement par les ménages (impôt sur le revenu, prélèvements sociaux et ISF) aux revenus mesurés par le revenu fiscal de référence.

[cliquez sur le graphique pour l’agrandir]

Le graphique ci-dessus montre que, calculée de cette façon, la progressivité de l’impôt se vérifie jusqu’au dernier millième des revenus, après quoi le taux stagne et diminue un peu au sommet de l’échelle.

En fait, comme l’expliquent les auteurs de la note, ils n’intègrent pas les impôts indirects (TVA, taxes sur le tabac, TICPE sur les carburants) qui pèsent moins lourd sur les hauts revenus. Cela sous-estime donc la dégressivité de l’imposition totale effective des hauts revenus. Par ailleurs et pour d’autres raisons, le traitement des cotisations sociales comme un impôt sur le revenu est aussi discutable.

Cela dit, les chercheurs de l’IPP concentrent leur analyse sur la sous-estimation des revenus par le revenu fiscal, surtout en haut de l’échelle. L’un d’entre eux, Laurent Bach explique : « Nous avons constaté que le seuil d’entrée dans le groupe des 0,0002% les plus riches (75 ménages) ne se situe toutefois qu’à 24 millions d’euros annuels. Ce qui paraît faible compte tenu du nombre de fortunes entrepreneuriales résidant dans notre pays ». C’est le moins qu’on puisse dire.

0,1% des ménages = 10% des revenus…

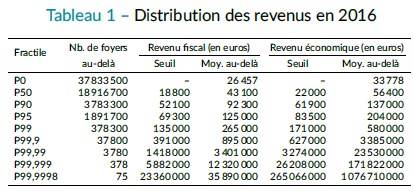

Les chercheurs ont donc construit un revenu « économique » en rattachant à chaque ménage des revenus qu’il contrôle mais qui ne sont pas des revenus fiscaux de référence. Il s’agit surtout des profits non distribués par des grands groupes contrôlés par le ménage. C’est-à-dire ceux dont il possède au moins 10% des actions. Cela inclut les dividendes versés à des holdings familiales qui ne les redistribuent pas directement en revenus et échappent au revenu fiscal de référence. Et là, si je puis dire, on se retrouve à des niveaux du super revenus beaucoup plus réalistes, comme le montre le tableau ci-dessous.

[cliquez sur le graphique pour l’agrandir]

Le revenu moyen des 0,1% les plus hauts revenus (37 800 ménages) est de 3,385 millions d’euros. Et les 75 « milliardaires » perçoivent en moyenne 1,076 milliard de revenus annuels, soit 27 fois plus que leur revenu fiscal moyen.

C’est le premier résultat de cette recherche et il est important. Oui, il y a bien un grave problème de concentration des revenus et des pouvoirs économiques en France : selon l’étude de l’IPP, le top 1% contrôle 17% du total des revenus et le top 0,1% (37 800 ménages) 10%, soit 128 milliards de revenus annuels.

🔴 On parle beaucoup du faible taux d'imposition effectif des milliardaires depuis ce matin mais ce que nous montre aussi la superbe étude de l'@IPPinfo, c'est que la concentration des revenus est (beaucoup) plus forte qu'on ne le pensait ! pic.twitter.com/CLur5m0jGX

— fipaddict (@fipaddict) June 6, 2023

Taux d’impôt fortement dégressif

Une fois redéfini le revenu, il faut aussi reconsidérer les impôts directs perçus sur ces revenus. Si l’on prend les profits non distribués comme des revenus, il faut alors considérer l’impôt sur les sociétés (IS), payé par ces entreprises sur leurs bénéfices, comme un prélèvement direct sur le revenu des actionnaires qui contrôlent l’entreprise. À quoi les chercheurs ajoutent les cotisations sociales dites non contributives (famille et santé)[[Les cotisations sociales non contributives financent des prestations sociales correspondant à une situation particulière et non liées au montant des cotisations (famille, santé). Par différence, les prestations retraites et les allocations chômage sont dites contributives parce que le montant des prestations dépend des cotisations sociales préalablement payées par le bénéficiaire.]].

[cliquez sur le graphique pour l’agrandir]

La figure ci-dessus résume les résultats : le taux d’imposition direct continue d’être progressif, quoique plus modestement, jusqu’au dernier millième des ménages les plus riches. Après quoi, il ne cesse de baisser de 46 à 26% pour les 75 milliardaires français. Et au fur et à mesure que l’on monte dans l’échelle des super-riches, les cotisations sociales, et surtout l’impôt sur le revenu censé être progressif, prélèvent au contraire de moins en moins. L’impôt sur la fortune représente peu de choses et le poids des cotisations sociales décline très vite pour les 0,1% les plus riches. Tout comme l’impôt sur le revenu qui ne prélève plus que 2% seulement du revenu des milliardaires. C’est l’impôt sur les sociétés qui constitue l’essentiel de l’imposition de leurs revenus.

La courbe du haut retrace ce que serait le taux d’imposition si le barème de l’impôt sur le revenu était appliqué à l’ensemble de leurs revenus personnels. Au sommet de l’échelle, il serait de 56% au lieu de 26%.

Merci Macron !

Une première remarque s’impose : les données dont les chercheurs ont pu disposer datent de 2016. C’est-à-dire avant les réformes fiscales d’Emmanuel Macron. Celles-ci n’ont fait qu’empirer les choses : plus encore que la suppression de l’ISF et son remplacement par un impôt sur la fortune immobilière, la flat tax (PFU) pour les revenus du capital et la baisse du taux normal de l’impôt sur les sociétés de 33 à 25% ont massivement profité aux super-riches.

Sur la base du seul revenu fiscal de référence, et sans tenir compte de la baisse du taux d’IS, l’IPP avait établi que le top 1%, et surtout le top 0,1%, des ménages avaient le plus bénéficié des reformes fiscales du premier quinquennat.

Revenus des ménages ou revenus des entreprises ?

Un point mérite particulièrement discussion. Peut-on réellement compter les profits non distribués des entreprises comme des revenus des ménages qui contrôlent ces entreprises. Et, parce que les deux choses sont liées, peut on compter l’impôt sur les sociétés payé par ces entreprises comme un impôt direct payé par ces ménages ?

L’argumentaire critique de la méthode de l’IPP a été donné le 10 mai sur France Inter par Patrick Artus. En résumé, l’économiste souligne que les profits non distribués restent dans l’entreprise. Si cet argent est réinvesti, il n’y a aucune rationalité à le considérer comme un revenu des détenteurs du capital et à le taxer par l’impôt sur le revenu. Or, en France le taux d’investissement des entreprises est plutôt supérieur à celui des pays comparables. On ne peut pas critiquer les excès des distributions de dividendes et traiter fiscalement les profits réinvestis comme s’il s’agissait de revenus personnels. L’argumentaire a ses propres limites.

Il n’y a pas de cogestion sur la distribution des profits et sa répartition entre profits distribués et non distribués. Pas plus du reste qu’il n’y a en France de cogestion sur les investissements des entreprises. Une partie importante de l’évasion fiscale des plus riches concerne les dividendes distribués dans des holdings familiales qui les réinvestissent, sans que leurs propriétaires aient eu à payer l’impôt sur le revenu. Les actionnaires de contrôle qui peuvent investir les bénéfices après paiement du seul impôt sur les bénéfices sont en situation privilégiée par rapport à un autre ménage qui, lorsqu’il investira de l’argent dans une entreprise, aura préalablement payé l’impôt sur le revenu. Les super-riches savent gérer au mieux ce transfert de fiscalité de l’IR ( dont le taux supérieur, cotisations inclues, se situe à 59%) et l’IS ramené en principe à 25%. Et en réalité beaucoup plus bas encore, souligne la note de l’IPP, « une fois pris en compte les revenus non distribués perçus dans des sociétés contrôlées dans des pays à la fiscalité des sociétés plus légère ».

Quelles réponses ?

Les chercheurs de l’IPP évoquent pour leur part trois réponses possibles.

- La voie indirecte de l’impôt sur la fortune mais, soulignent-ils, le Conseil constitutionnel a contraint l’ISF à ne pas dépasser un pourcentage limité du revenu personnel sans que celui-ci puisse être élargi à des revenus tels que les profits non distribués.

- La mise en place d’une assiette élargie d’imposition personnelle, et notamment la taxation des holdings familiales à l’exemple des États-Unis, pour les revenus des entreprises.

- La taxation des actionnaires personnes physiques résidents fiscaux en France sur l’ensemble des résultats non distribués.

Ils insistent, in fine, sur la nécessité de coordination internationale.

La question de la sous-imposition du revenu des super-riches est bel et bien un problème économique et politique majeur. Et l’on aimerait que le rapport de l’IPP puisse, par exemple, être décortiqué et débattu à la commission des finances de l’Assemblée Nationale et qu’il débouche sur des propositions appropriées au niveau national et européen. Histoire de sortir du « piège à la con » de la sous-imposition des riches.

Leave a Reply